導航

發(fā)布時間:2021-11-20 來源: 瀏覽次數(shù):2698

01驅(qū)動因素

一、下游行業(yè)的持續(xù)增長推動工業(yè)閥門產(chǎn)品需求的提升

全球經(jīng)濟總量的持續(xù)穩(wěn)定增長帶動了石油天然氣、電力、水處理、化工、城建等工業(yè)閥門下游行業(yè)的發(fā)展。隨著近年來中國經(jīng)濟的發(fā)展,部分相關下游行業(yè)的固定資產(chǎn)投資呈現(xiàn)出增長趨勢,反映出工業(yè)閥門相關的下游行業(yè)仍然具有一定的投資建設需求,相應的工業(yè)閥門仍然擁有一定的市場需求。

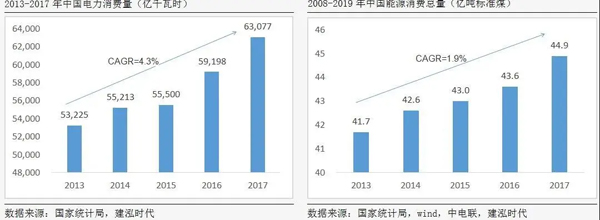

二、中國能源消耗持續(xù)增長,電力和油氣消費量不斷升高

電力、油氣均為工業(yè)閥門的重要下游應用行業(yè)。電力是現(xiàn)代經(jīng)濟活動的基礎,受中國經(jīng)濟運行穩(wěn)中有升、新興產(chǎn)業(yè)蓬勃發(fā)展以及夏季高溫天氣等因素影響,電力消費量快速增長,也相應地催生了對相關基礎設施建設的需求。中國油氣、電力行業(yè)相關的基礎設施建設,將促進對工業(yè)閥門產(chǎn)品需求的提高,從而持續(xù)驅(qū)動工業(yè)閥門行業(yè)向前發(fā)展。

三、政府油氣規(guī)劃保證了未來油氣管道建設相關的長期需求

隨著中國“一帶一路”戰(zhàn)略的實施,加強能源基礎設施互聯(lián)互通合作成為“一帶一路”的重點工作之一。油氣管道作為重要的基礎設施,將充分受益于“一帶一路”國家戰(zhàn)略背景下的政策紅利以及沿線各國間能源合作的市場紅利。同時,由于“一帶一路”沿線國家涵蓋全球主要的油氣生產(chǎn)國和消費國,這些國家具備能源合作的高度互補性,油氣管道項目儲備豐富,將為相關的工業(yè)閥門產(chǎn)品帶來長期需求。

02制約因素

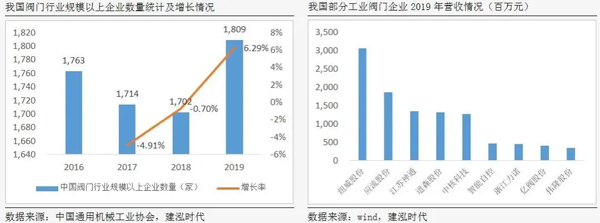

一、行業(yè)整體競爭激烈,市場集中度低

不同領域閥門產(chǎn)品的工作環(huán)境差異較大,對閥門產(chǎn)品的需求也有所不同,因此閥門屬于非標品。閥門市場格局較為分散,低端閥門市場充斥著同質(zhì)化的鑄鐵閥門和青銅閥門等產(chǎn)品,這類閥門市場需求量大,進入門檻低,家庭作坊式中小企業(yè)居多,市場競爭程度最高。由于缺乏自主創(chuàng)新,大約90%以上的中國閥門出口企業(yè)只能做貼牌加工或零件加工。大多數(shù)工業(yè)閥門企業(yè)從事生產(chǎn)低端、通用類閥門產(chǎn)品,低價競爭嚴重,導致行業(yè)整體利潤下滑。

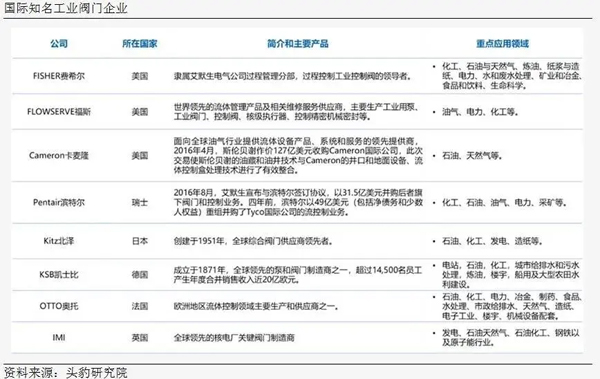

高端閥門市場幾乎被美國、歐洲、日本等國的閥門巨頭壟斷,中國的工業(yè)閥門企業(yè)參與不多。中端閥門市場前景雖廣闊,但技術含量較高,需達到工業(yè)級的質(zhì)量要求,且客戶通常會設定合格供應商資格,限制了行業(yè)進入的企業(yè)規(guī)模,競爭情況相對溫和。

二、中國工業(yè)閥門制造技術相較國外存在不足

隨著中國工業(yè)閥門企業(yè)對研發(fā)的日益重視,部分中國企業(yè)在高性能閥門生產(chǎn)領域進步明顯,有部分企業(yè)已經(jīng)開始走出國門,積極參與和國外領先工業(yè)閥門制造企業(yè)的競爭。但受行業(yè)整體發(fā)展水平較低的影響,中國產(chǎn)閥門產(chǎn)品與國際知名品牌產(chǎn)品仍有不小差距。在不少關鍵領域或者極端使用環(huán)境,還是以進口閥門產(chǎn)品為主。在閥門產(chǎn)品的電動裝置和氣動裝置技術水平、密封性、產(chǎn)品外觀、使用壽命等方面,國產(chǎn)閥門還需繼續(xù)改進和完善。

三、閥門銷售市場秩序混亂,惡性競爭嚴重

造成這一結果的原因除了研發(fā)能力弱、產(chǎn)品附加值低以外,低端閥門產(chǎn)能過剩帶來的低價競爭更是不斷縮小企業(yè)利潤的重要原因。多年來中國閥門營銷市場秩序混亂,企業(yè)缺乏專業(yè)、精準的營銷技巧,加重了市場惡性競爭的局面。規(guī)范市場行為、抑制惡性競爭是當下行業(yè)亟需解決的問題。